Los modelos de costes simplificados: la simplificación de la justificación económica

Temática:

- Gestión financiera

En el taller online celebrado el pasado mes de marzo desde COMPASSS, con la colaboración de Javier García, consultor en Fresno, profundizamos en los diferentes modelos de costes simplificados ante la posibilidad de acceder a convocatorias de ayudas que rigen su justificación a través de estos modelos.

Las opciones de costes simplificados (OCS) son un método alternativo para calcular los costes subvencionables de una operación respecto al método tradicional de justificación.

Tradicionalmente, el cálculo de los costes se realiza sobre la base de los costes en que se haya en efecto incurrido y que se hayan realmente abonado. Al utilizar opciones de costes simplificados, los costes subvencionables de una operación se calculan siguiendo un método predefinido basado en los productos, los resultados o algunos otros costes claramente definidos de antemano, ya sea mediante referencia a un importe por unidad o mediante la aplicación de un porcentaje.

Según las indicaciones y directrices realizadas por la Comisión Europea, los costes simplificados solo pueden utilizarse en los siguientes casos:

- Tratándose de operaciones financiadas a través de subvenciones y la asistencia reembolsable.

- Cuando el coste total de una operación no supere los 200.000€, la contribución proporcionada a la entidad beneficiaria de las ayudas por alguno de los Fondos Estructurales y de Inversión Europeos (EIE) adoptará alguna de las opciones de costes simplificados contempladas, excepto en el caso de las operaciones en que la ayuda constituya una ayuda estatal.

- El uso de las opciones de costes simplificados hace referencia a la totalidad de los gastos subvencionables de la operación.

Ventajas de las opciones de costes simplificados: un método justificativo más sencillo

De acuerdo con lo indicado por la Comisión Europea en la Comunicación emitida respecto a las directrices sobre el uso de OCS en los Fondos Estructurales y de Inversión Europeos, las principales ventajas que suponen las OCS en la gestión de fondos europeos se concentran en:

- Reducción de cargas administrativas. Las OCS permiten que ya no sea necesario rastrear en los documentos justificativos cada euro de gasto cofinanciado, aligerando considerablemente la carga administrativa.

- Facilidad de acceso a los fondos a pequeñas entidades beneficiarias. El uso de los OCS permite que pequeñas entidades del Tercer Sector puedan acceder a líneas de financiación del Fondo Social Europeo Plus (FSE+) con mayor facilidad, al simplificarse notablemente los procesos de gestión para acceder y justificar estos fondos.

- Mayor enfoque en el logro de objetivos. Los OCS permiten centrar los recursos humanos disponibles y el esfuerzo administrativo que conlleva la gestión de fondos estructurales en el logro de los objetivos del proyecto financiado.

- Menor porcentaje de error. Desde el Tribunal de Cuentas Europeo se ha solicitado y recomendado en los últimos años en numerosas ocasiones la promoción en el uso de los OCS, ya que se ha comprobado que las posibilidades de error y uso fraudulento de los fondos se reducen notablemente en aquellas operaciones que utilizan alguna tipología de costes simplificados, especialmente en el ámbito del FSE+.

Como prueba de ello, Ana Juviño, técnica de la Dirección de Formación y Empleo, Operaciones y Estudios de Fundación ONCE, destacó la eficiencia y ventajas que supone la aplicación de las opciones de costes simplificados en la justificación de las ayudas concedidas a dicha entidad, reduciendo las cargas administrativas y logrando un mayor enfoque en la obtención de resultados en sus proyectos.

Tipologías de costes simplificados

De acuerdo con lo indicado en el artículo 51 del REGLAMENTO (UE) 2021/1060 DEL PARLAMENTO EUROPEO Y DEL CONSEJO, de 24 de junio de 2021, las diferentes opciones de costes simplificados aplicables para el nuevo periodo 2021-2027 son:

- Financiación a tipo fijo: Esta opción de costes simplificados identifica de forma previa las categorías específicas de costes que serán subvencionables (costes directos de personal, costes directos que no son de personal, costes indirectos), aplicando posteriormente un porcentaje de financiación sobre alguna de las categorías establecidas, en base a la presentación de documentación justificativa del resto de las partidas de costes identificadas.

Esta tipología permite aplicar los siguientes tipos fijos:

- Costes indirectos: se calculan sobre el 7% o el 25% de los costes directos; o sobre el 15% de los costes directos de personal.

- Costes Directos de Personal: se calculan hasta el 20% de los costes directos que no sean de personal.

- Costes Directos + Costes Indirectos: se calculan hasta el 40% de los costes directos de personal.

- Importes a tanto alzado o sumas globales: Todos los costes subvencionables de una operación, o parte de ellos, se calculan sobre la base de una suma global preestablecida por la autoridad de gestión, conforme a unos acuerdos predefinidos sobre las actividades y/o los productos. La subvención se pagará al finalizar el proyecto si se cumplen los acuerdos predefinidos de las actividades.

- Baremos Estándar de Costes Unitarios (BECUS): A través de esta opción, la totalidad o una parte de los costes subvencionables de una operación se calcularán sobre la base de las actividades, insumos, productos o resultados cuantificados multiplicados por los baremos estándar de costes unitarios establecidos de antemano por la autoridad de gestión. Estos baremos estándar de costes unitarios pueden basarse en un proceso o actividad en un proyecto, o en un resultado obtenido del mismo, o bien en una combinación de ambos aspectos.

Aprendizajes y recomendaciones:

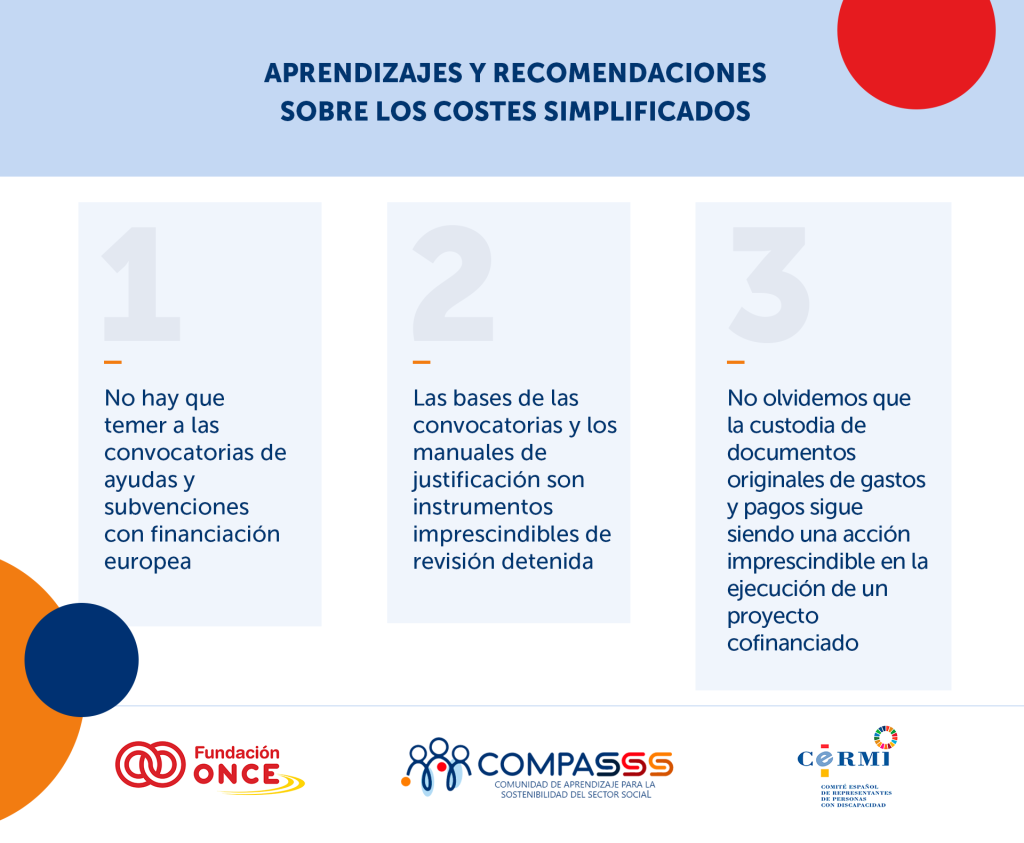

- No hay que temer a las convocatorias de ayudas y subvenciones con financiación europea. La mejor forma de aprender sobre las diferentes opciones de costes simplificados reside en la ejecución de proyectos a los que aplican estas metodologías de cálculo de costes.

- Las bases de las convocatorias y los manuales de justificación son instrumentos imprescindibles de revisión detenida. La opción de costes simplificados aplicable quedará fijada en las Bases y Convocatorias de la ayuda a la cual se aplica, habiéndose acordado de forma previa con la autoridad de gestión.

- No olvidemos que la custodia de documentos originales de gastos y pagos sigue siendo una acción imprescindible en la ejecución de un proyecto cofinanciado. Tal y como se indica en el artículo 82 del REGLAMENTO (UE) 2021/1060 DEL PARLAMENTO EUROPEO Y DEL CONSEJO, de 24 de junio de 2021, se conservará la documentación justificativa de los gastos de una operación durante un plazo de 5 años a partir del 31 de diciembre del año en que se efectúe el último pago de la ayuda a la entidad beneficiaria.

Revisa otros de nuestro contenidos sobre este tema:

- La financiación no vinculada a costes: una novedad para la simplificación de los proyectos financiados con fondos europeos

- Recursos de apoyo sobre Costes Simplificados en los Fondos Estructurales y de Inversión de la Unión Europea

- Subvenciones por módulos, costes simplificados